Specjalne wydanie badania CMO Survey 19 edycja, czerwiec 2020 w Stanach Zjednoczonych ukazuje, jaki wpływ ma pandemia COVID-19 na działania, zatrudnienie, kondycję, wydatki oraz wyniki działów marketingu. Zapraszamy do zapoznania się z naszym streszczeniem tej ankiety.

Spośród 247 marketerów zajmujących wyższe stanowiska, którzy wzięli udział w tym badaniu, 62% uważa, że w ostatnich kilku miesiącach wzrosło znaczenie działów marketingu pomimo poważnych spadków przychodów z tytułu sprzedaży, zysków i liczby pozyskanych klientów oraz redukcji etatów w wielu przedsiębiorstwach. Chociaż respondenci przyznawali, że ich przygotowanie do kryzysu było różne, wielu z nich uważa, że istotnym elementem ich działań była jednak spontaniczność i przypadek. Marketerzy wskazywali również na: przesunięcie zasobów w celu stworzenia lepszych cyfrowych interfejsów obsługi klienta (61%), zmianę strategii dotarcia do klienta i uzyskania przewagi konkurencyjnej (56%), nowe oferty (42%) oraz nowe formy współpracy (41%).

Z powodu COVID-19 firmy zmniejszyły zatrudnienie w branży marketingowej o 9%. Od pracowników oczekiwać się będzie umiejętności dostosowania do zmieniających się priorytetów, kreatywności i innowacyjności, a także umiejętności radzenia sobie w nowych sytuacjach.W czasie pandemii wydatki na marketing w kanałach mobilnych wzrosły o 70%, a w mediach społecznościowych o 74%. Marketerzy mają nieco lepszą opinię na temat kondycji własnej firmy niż gospodarki ogółem. Respondenci z mniejszych przedsiębiorstw, zapytani o przyszłość, wierzą w szybsze odbicie ich firm, prawdopodobnie z uwagi na ich większą elastyczność.

W trakcie pandemii bardzo mocno rośnie udział wydatków w budżetach marketingowych na social media (głównie LinkedIn i blogi firmowe) i działania w sektorze mobile – odpowiednio o 74% i 70%.

Przejdźmy teraz do dokładnych wyników z poszczególnych rozdziałów Ankiety CMO, edycja numer 19 z czerwca 2020.

Prognozy makroekonomiczne

Optymizm wśród marketerów spadł do poziomów obserwowanych tylko podczas tzw. wielkiej recesji. Ten dotyczący gospodarki wynosi 50,9 punktu (na 100), podczas, gdy zaledwie cztery miesiące temu było to 62,7. W lutym 2009 roku po wielkiej recesji z 2008 roku, rating ten wyniósł 47,7. Na pytanie, czy marketerzy mają „więcej” czy „mniej” optymizmu, co do stanu całej gospodarki, aż 85,3% ankietowanych było bardziej pesymistycznie nastawionych. To najwyższy poziom w historii tego badania i prawie trzykrotnie wyższy niż 30%, które stwierdziło, że byli mniej optymistyczni, co do stanu gospodarki w lutym 2020 roku. Firmy B2C są bardziej pesymistyczne niż ich odpowiedniki B2B, podobnie jak firmy o większych przychodach (> 10 mld USD) w porównaniu z ich mniejszymi odpowiednikami (<25 mln USD).

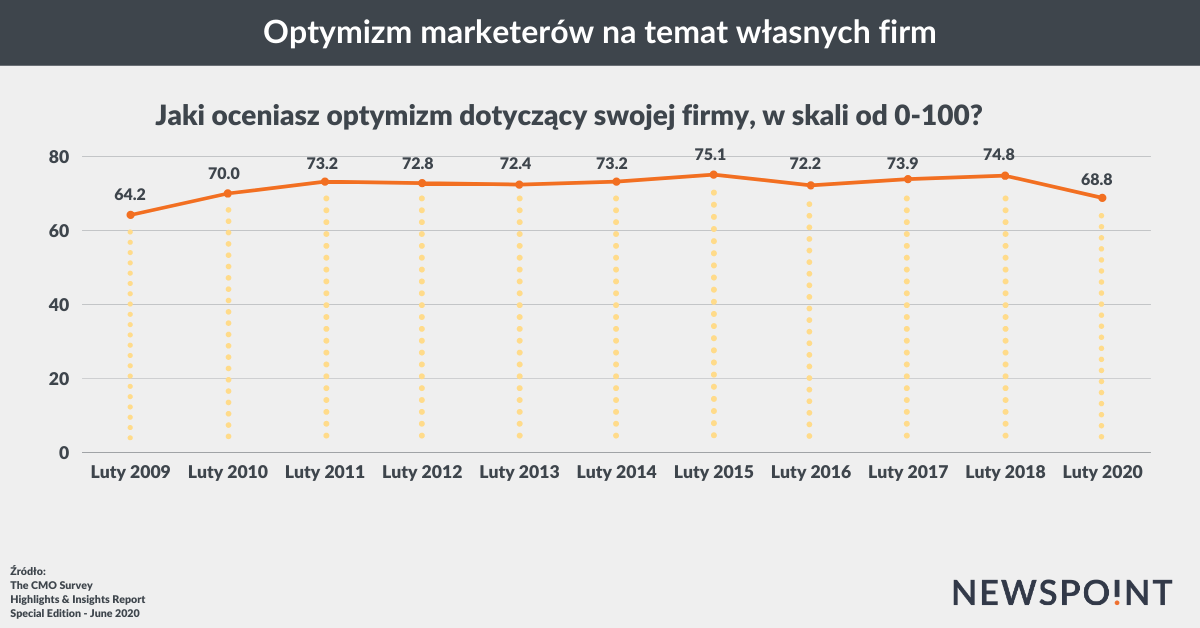

Optymizm marketerów dotyczący swojej firmy

Marketerzy są bardziej optymistycznie nastawieni do kondycji swoich firm niż do całej gospodarki, ale nota ta spadła do poziomu bliskiego wielkiej recesji, a marketerzy dali 68,8 punktu na 100 w tym badaniu, w porównaniu do 64,2 punktu w lutym 2009 roku. Wynik ten oznacza 8% spadek od lutego 2018 r. (kiedy ostatni raz zadano to pytanie). Na pytanie, czy są „bardziej”, czy „mniej” optymistyczni, co do własnej firmy, większość marketerów jest mniej optymistyczna (46,5%), co oznacza, że dopiero po raz drugi w historii badania ankietowego więcej liderów marketingu jest „mniej optymistycznych” niż „bardziej optymistycznych” lub „bez zmian”. Drugi raz miało to miejsce w lutym 2009 roku, podczas wielkiej recesji.

Klienci

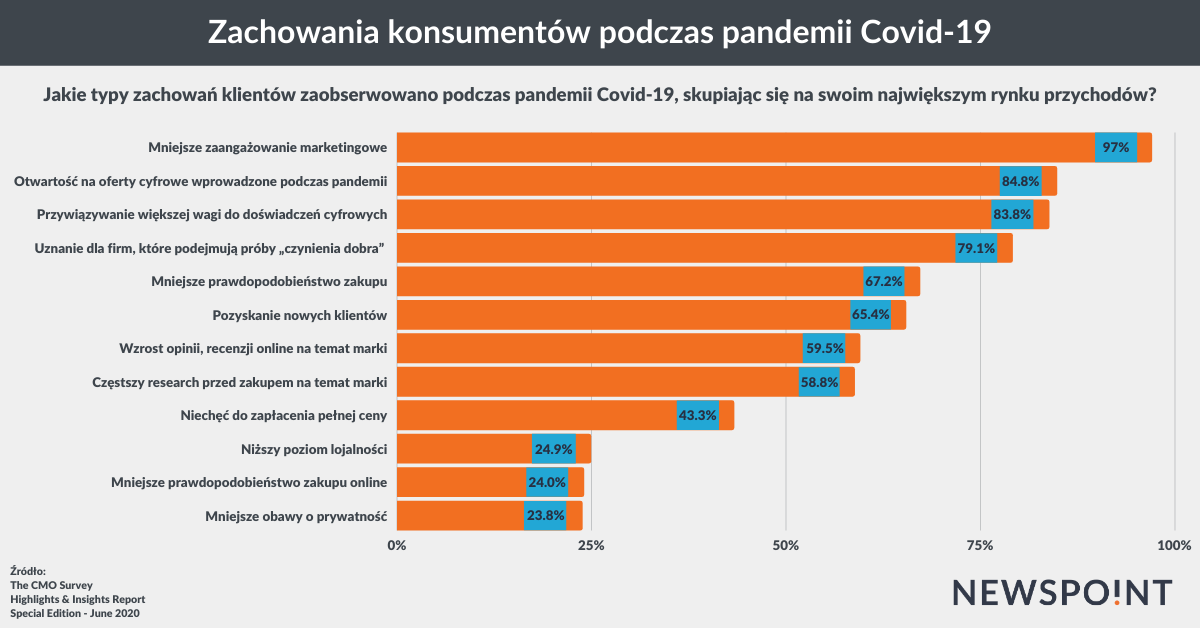

Marketerzy zgłaszają zwiększoną otwartość klientów na nowe oferty cyfrowe wprowadzone podczas pandemii (85%), większą wagę przykładają do doświadczeń cyfrowych (84%) oraz większe uznanie dla firm, które podejmują próby „czynienia dobra” (79%). Wiele firm obserwuje mniejsze prawdopodobieństwo zakupu (67,2%) i niechęć do zapłacenia pełnej ceny za ofertę (43,3%), co przyczyniło się do pogorszenia wyników finansowych w ostatnich dwóch miesiącach. Marketerzy przewidują, że wiele zachowań konsumentów powróci do normalnego poziomu w ciągu 6-12 miesięcy, w tym prawdopodobieństwo zakupu i chęć zapłacenia pełnej ceny. Jednocześnie dzięki głębszym doświadczeniom online, marketerzy uważają, że zwiększona wartość klientów, jaką przywiązuje się do doświadczenia cyfrowego, pozostanie wysoka i nigdy nie powróci do poziomu sprzed pandemii.

Zachowania kosumenckie

Marketerzy przewidują, że klienci będą przywiązywać większą niż kiedykolwiek wagę do relacji opartych na zaufaniu, a 29,3% twierdzi, że będzie to dla nich najwyższy priorytet. Oznacza to znaczny wzrost w porównaniu z 19,9%, które twierdziło tak w lutym 2009 roku. Marketerzy przewidują również, że klienci będą bardziej zwracać większą uwagę na niskie ceny niż w przeszłości, przy czym 18,4% podaje to, jako główny priorytet klientów w porównaniu z zaledwie 10,4% w przeszłości. Jednak niska cena jest znacznie mniej ważna niż w lutym 2009 roku, kiedy to 29,6% marketerów uważało, że jest najważniejsza.

Skuteczność marketingowa

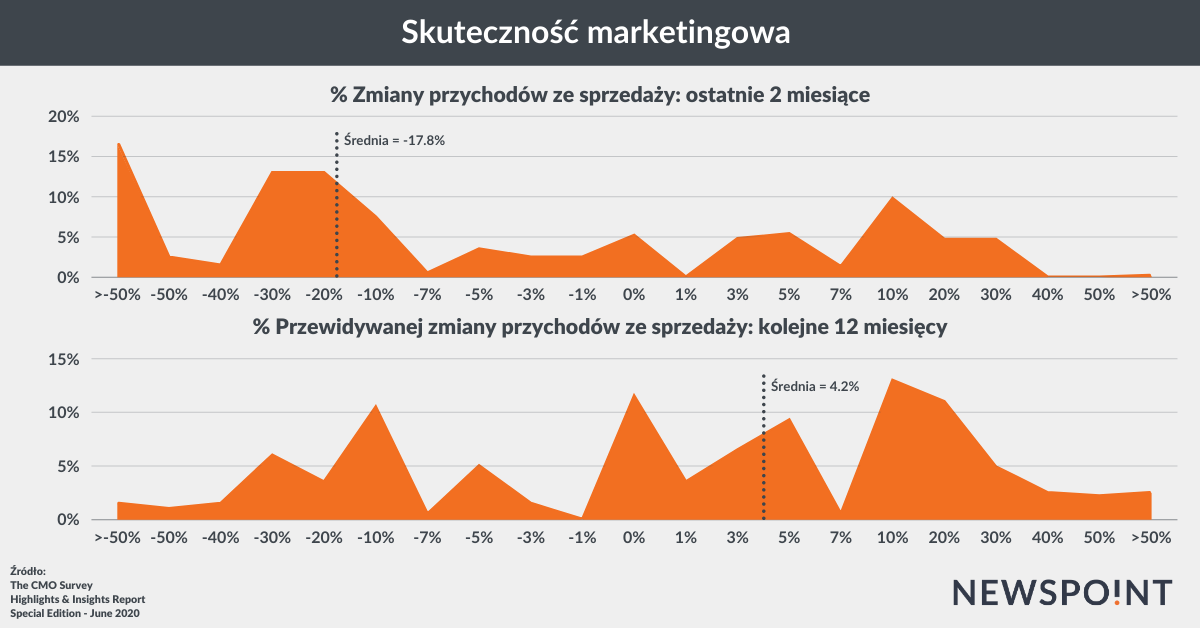

Marketerzy zgłaszają dość poważne straty w ciągu ostatnich dwóch miesięcy w zakresie przychodów ze sprzedaży, zysków i pozyskiwania klientów, ale spodziewają się, że wszystkie trzy parametry wzrosną w ciągu następnego roku. Największe straty dotyczą przychodów ze sprzedaży, które podczas pandemii spadły średnio o 17,8%, a 16,9% marketerów zgłosiło, że straciło ponad 50% swoich przychodów. Biorąc pod uwagę zwycięzców i przegranych, 64% marketerów zgłasza straty w sprzedaży w porównaniu do 30,3%, które zgłosiły zyski, a 5,2% zgłosiło brak zmian. Zyski spadły o 14,7% w ciągu ostatnich dwóch miesięcy, przy czym 14,4% marketerów zgłosiło stratę ponad 50% zysków. Pozyskiwanie klientów spadło o 9,2% w ciągu ostatnich dwóch miesięcy, przy czym 11% marketerów zgłosiło straty przekraczające 50%, a 39% zgłosiło straty w pozyskiwaniu klientów na pewnym poziomie.

Przychody ze sprzedaży i prognoza

Firmy B2C poniosły więcej strat w wyniku pandemii we wszystkich trzech obszarach niż firmy B2B. Firmy B2C są również najmniej optymistycznie nastawione do wzrostu w ciągu najbliższych 12 miesięcy w porównaniu do ich odpowiedników B2B. Najbardziej dotknięte sektory to transport i usługi konsumenckie.

W przyszłości marketerzy przewidują, że akwizycja klientów wzrośnie o 7,1%, przychody o 4,2%, a zyski o 2,6% w ciągu następnego roku. Mniejsze firmy przewidują również szybsze odbicie, prawdopodobnie ze względu na ich zdolność do elastyczności. Firmy o przychodach poniżej 25 mln USD oczekują, że ich zyski wzrosną o ponad 6% w następnym roku, podczas gdy największe firmy, z przychodami powyżej 10 mld USD, oczekują, że ich zyski będą nadal spadać o 11,3% w ciągu następnych dwunastu miesięcy.

Wydatki marketingowe

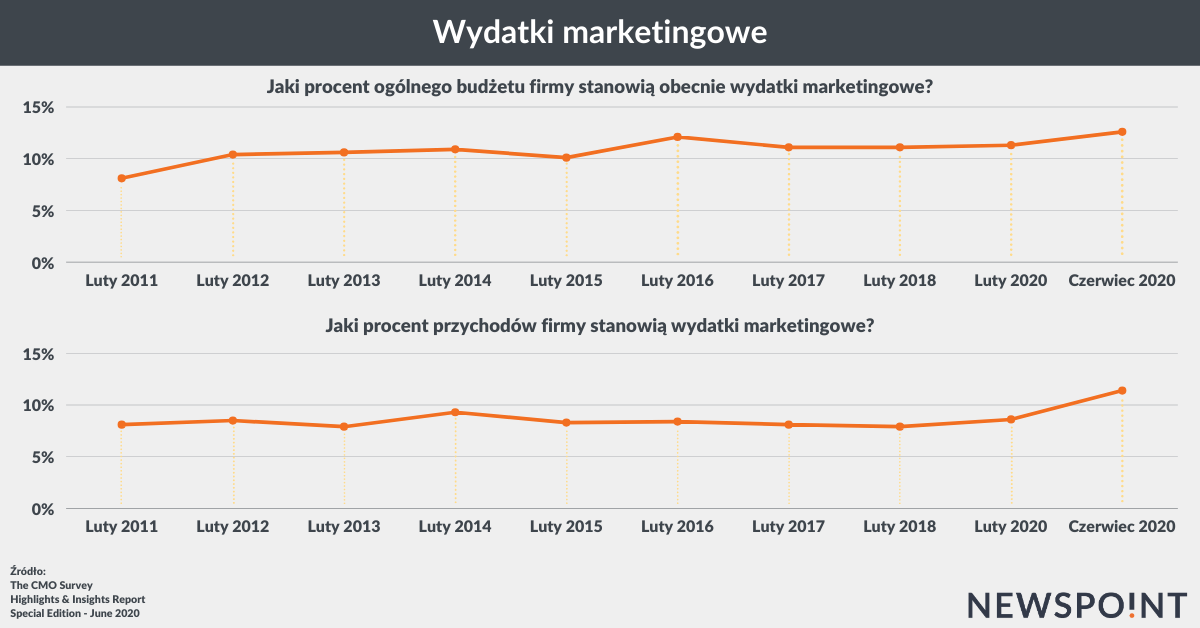

Wraz ze spadkiem budżetów firm i przychodów, budżety marketingowe rosną do najwyższego odsetka firmowych budżetów i przychodów w historii badania, odpowiednio do 12,6% i 11,4%. Fakt, że budżety marketingowe nie spadały w takim samym tempie, jak budżety i przychody, prawdopodobnie odzwierciedla to priorytety nadane marketingowi w celu zatrzymania klientów i utrzymania świadomości marki podczas pandemii.

Pomimo utraty zatrudnienia, 30,3% marketerów – największy segment – nie doświadczyło żadnych zmian w swoich całkowitych budżetach marketingowych podczas pandemii. Średnio marketerzy twierdzą, że w ciągu ostatnich dwóch miesięcy zyskali około 5% ogólnych, cyfrowych i pozostałych budżetów. Oczekuje się, że zmiany te powrócą do poziomów sprzed pandemii dla budżetów nie cyfrowych w ciągu 6-12 miesięcy, podczas gdy budżety cyfrowe mają powrócić w ciągu miesiąca.

Porównując zmiany w wydatkach marketingowych w poprzednich i kolejnych 12 miesiącach z raportami z lutego 2020 roku, obserwujemy redukcję budżetów marketingowych w ciągu ostatniego roku z 5,8% w lutym do 0,9% w czerwcu. Podobnie, oczekiwania na wzrost budżetu marketingowego w kolejnych 12 miesiącach wyniosły 7,6% w lutym i spadły do 1,6% w czerwcu.

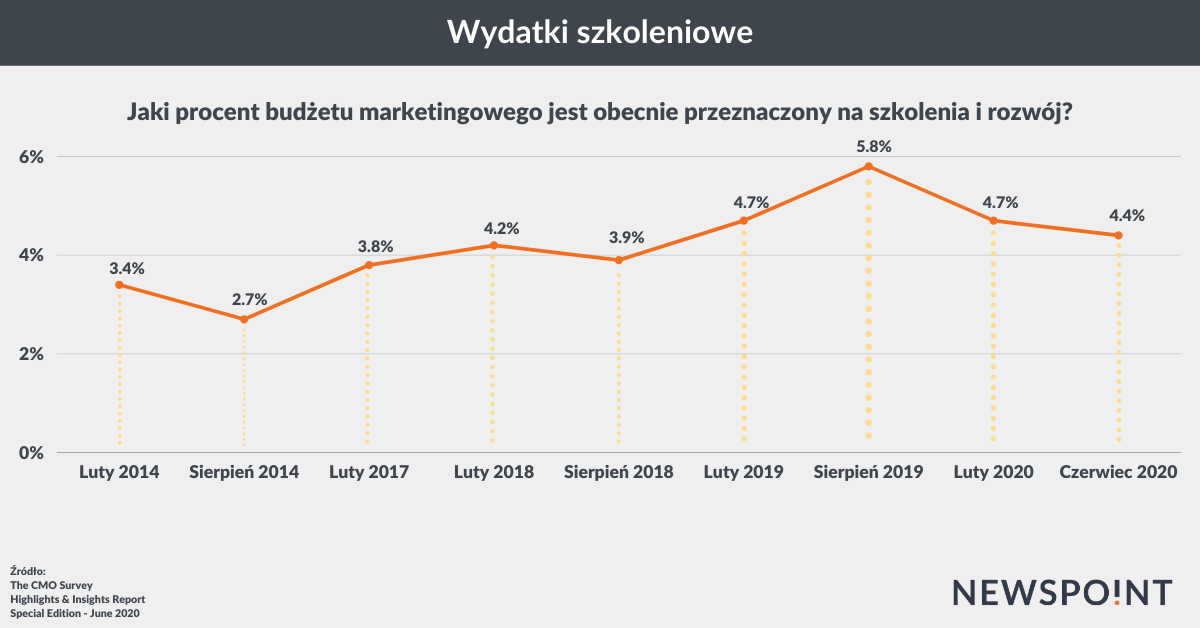

Marketerzy zgłaszają wzrost wydatków na doświadczenia klientów o około 10% budżetów marketingowych od czasu ankiety z lutego 2020 r. podczas gdy wydatki na Customer Experience wzrosły, wydatki na szkolenia spadły o około 24% w porównaniu z najwyższym poziomem z sierpnia 2019 r.

Wydatki marketingowe

Wydatki szkoleniowe

Praca w marketingu

9% miejsc pracy zostało zlikwidowanych w działach marketingu z powodu pandemii, z czego najwięcej w transporcie i usługach profesjonalnych / konsultingu. Znaczna część marketerów (24%) przewiduje, że te miejsca pracy nigdy nie powrócą, przy czym 19,2% marketerów spodziewa się, że te miejsca pracy powrócą za 6–12 miesięcy, a 19,9% oczekuje, że powrócą dopiero za 1-2 lata.

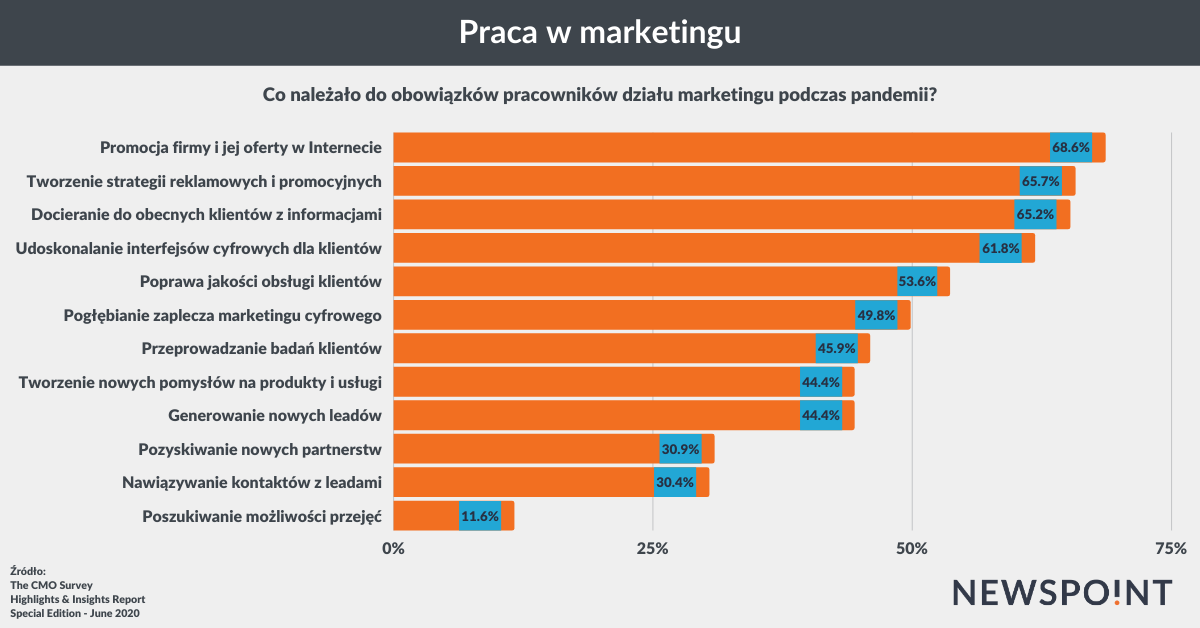

Marketerzy donoszą, że pracownicy marketingu są wykorzystywani do aktywnej promocji firmy w internecie, opracowywania nowych strategii promocyjnych i docierania do obecnych klientów.

Planowane zatrudnienie marketerów spadło do najniższego punktu w historii badania, po raz pierwszy w historii ankiety osiągnęło wartość ujemną, a przewidywane średnie zatrudnienie wyniesie -3,5% w następnym roku. Sektory różnią się, przy czym górnictwo / budownictwo przewiduje -25,7% mniej zatrudnienia, a opieka zdrowotna / farmacja + 2,7%. Firmy B2C odnotowują największe spadki: -6,2% w przypadku produktu B2C i -4,5% w przypadku usług B2C. Wśród specjalistów ds. marketingu, którzy zatrudniają, jako najważniejszą umiejętność, której będą szukać w nowych pracownikach, oceniają „umiejętność dostosowywania się”. Kolejne to „kreatywność i innowacje”, a także „umiejętność radzenia sobie z niejednoznacznością” i “inteligencja emocjonalna” oraz doświadczenia z “naukami o danych”.

Praca w marketingu

Pożądane cechy marketerów na rynku pracy

Zarządzanie marketingiem

Marketerzy są podzieleni pod względem poziomu gotowości na pandemię (średnia 3,8) i polegają w dużej mierze na improwizacji (średnio 5,6 – obie noty w 7.punktowej skali), aby tworzyć nowe strategie. Większość marketerów korzysta z zasobów wewnętrznych (np. wyższego kierownictwa i doświadczeń członków zespołu), bardziej niż zasobów zewnętrznych (np. badania klientów lub konkurencji), aby kierować swoimi działaniami. Chociaż marketerzy mocno improwizują, w mniejszym stopniu polegają na eksperymentach (31,4% w porównaniu z 34,6% w lutym 2020 r.).

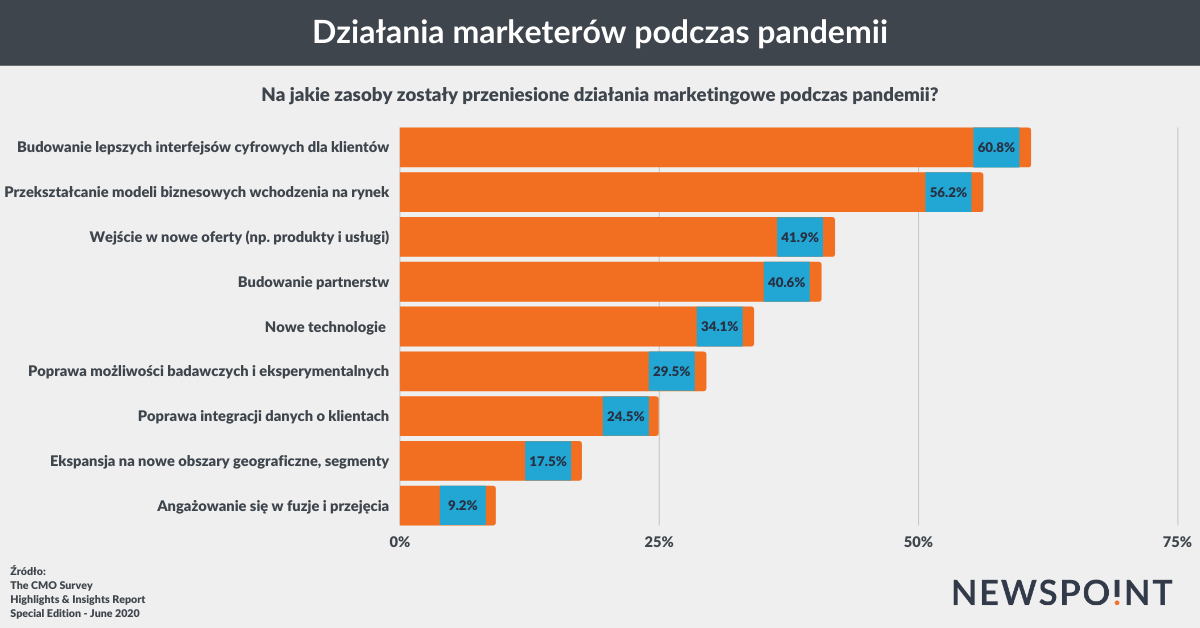

Kluczowymi celami marketerów w czasie pandemii jest budowanie wartości marki, która łączy się z klientami (34%) i utrzymanie obecnych klientów (33,5%), więcej niż poprawa zwrotu z inwestycji (3,5%) czy nawet pozyskiwanie klientów (14%). Biorąc pod uwagę możliwości marketingowe, marketerzy przesuwają zasoby w kierunku tworzenia lepszych interfejsów cyfrowych dla klientów (61%), transformacji modeli biznesowych (56%), poszerzania oferty o nowe funkcjonalności (42%) i budowania partnerstw (41%) na nowych rynkach, nowe możliwości, nowa automatyzacja i integracja danych. Marketerzy uważają, że te strategie będą stanowić ważne długoterminowe możliwości dla ich firm.

Marketerzy wskazują, że ich covidowe strategie marketingowe sprawdziły się na krótką metę, aby utrzymać ich firmy na powierzchni (5,1 w 7-punktowej skali), a jeszcze bardziej przekonują się, że te strategie pomogą im przetrwać w dłuższej perspektywie (5,5).

Czerpanie inspiracji marketingowych podczas pandemii

Jakim działaniom marketingowym została poświęcona największa uwaga podczas pandemii

Działania marketingowe podczas pandemii

Marketing mobilny i marketing w mediach społecznościowych

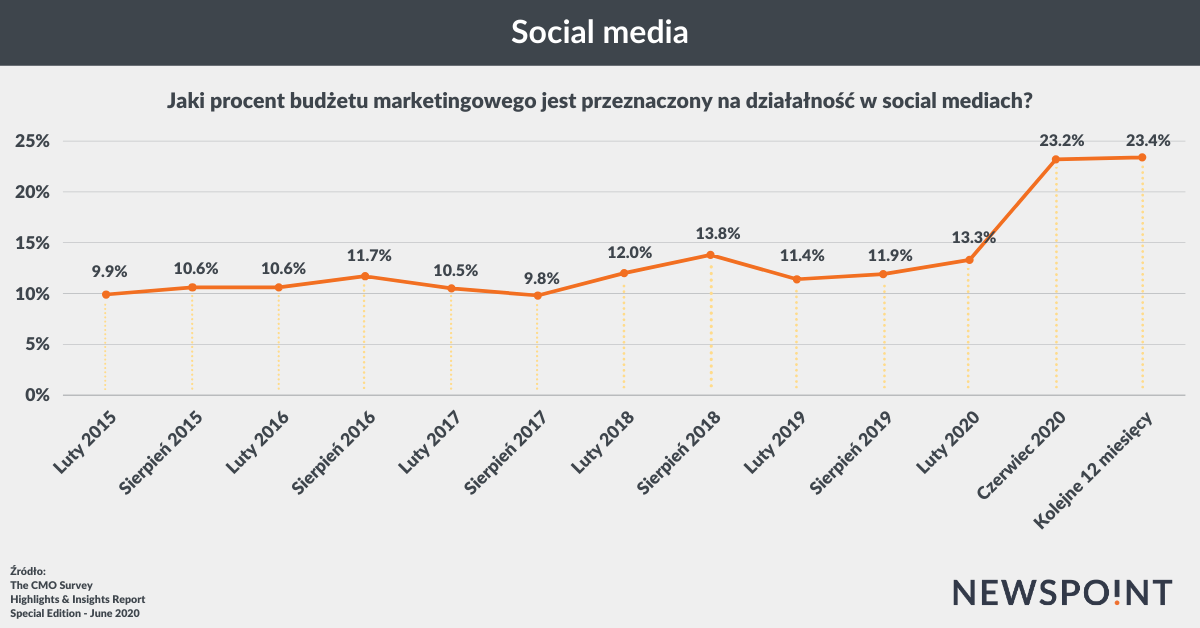

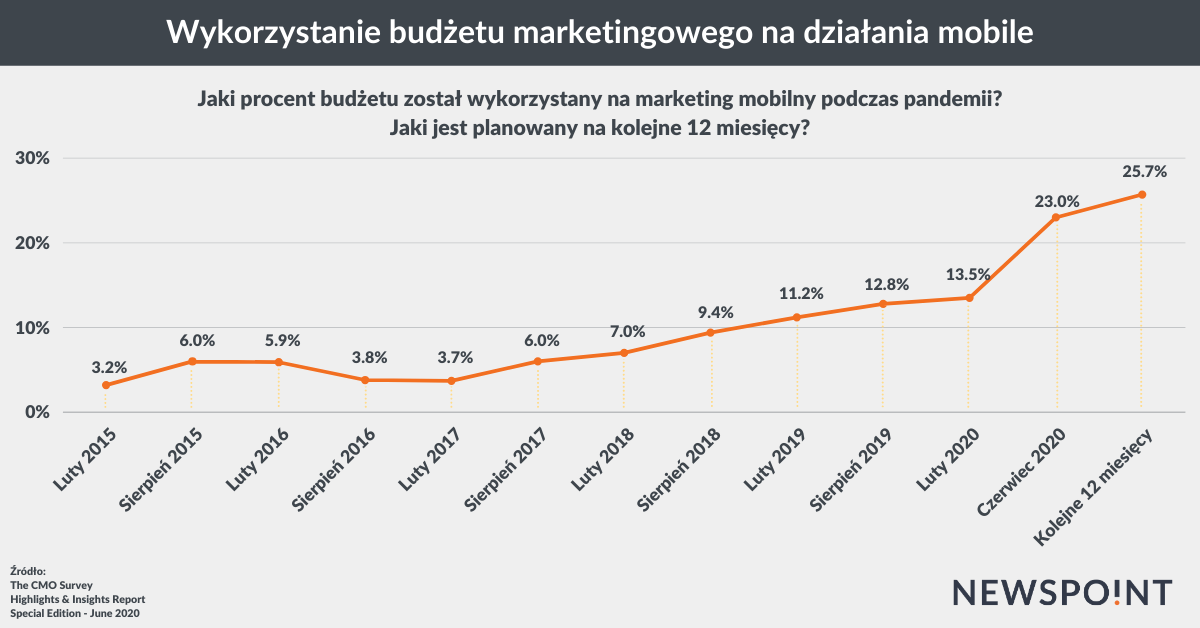

Wydatki na marketing mobilny i media społecznościowe wzrosły w czasie pandemii, odpowiednio o 70% i 74%, osiągając 23% budżetów marketingowych. Marketerzy przewidują, że wydatki na aktywności dedykowane na telefony komórkowe będą nadal rosły w ciągu najbliższych dwunastu miesięcy, podczas gdy wydatki na usługi w social media pozostaną zbliżone do nowego i tak już wysokiego poziomu.

Pomimo zwiększonych inwestycji w urządzenia mobilne, marketerzy nie zgłaszają żadnego zwiększonego wkładu smartfonów w wyniki ich firmy podczas pandemii, oceniając je prawie tak samo, jak poziom z lutego 2020 r. Z drugiej strony inwestycje w media społecznościowe mają większy wpływ na wyniki firmy. Udział mediów społecznościowych w wynikach firmy wzrósł o 24% od badania z lutego 2020 r., odzwierciedlając pierwszy znaczący wzrost w historii tego badania.

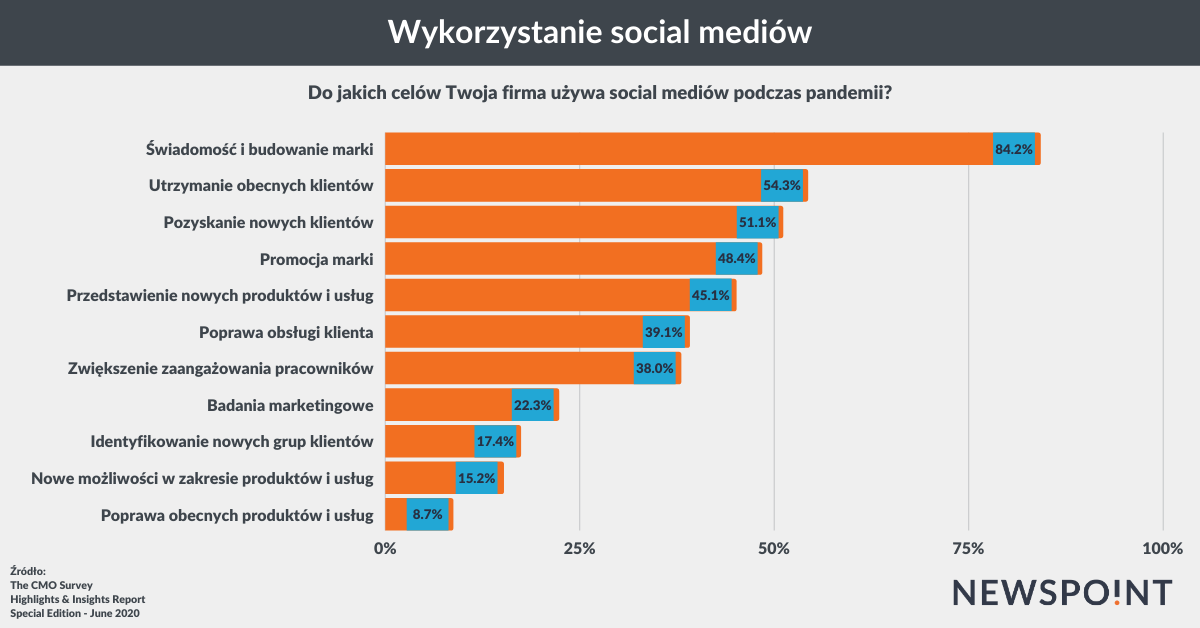

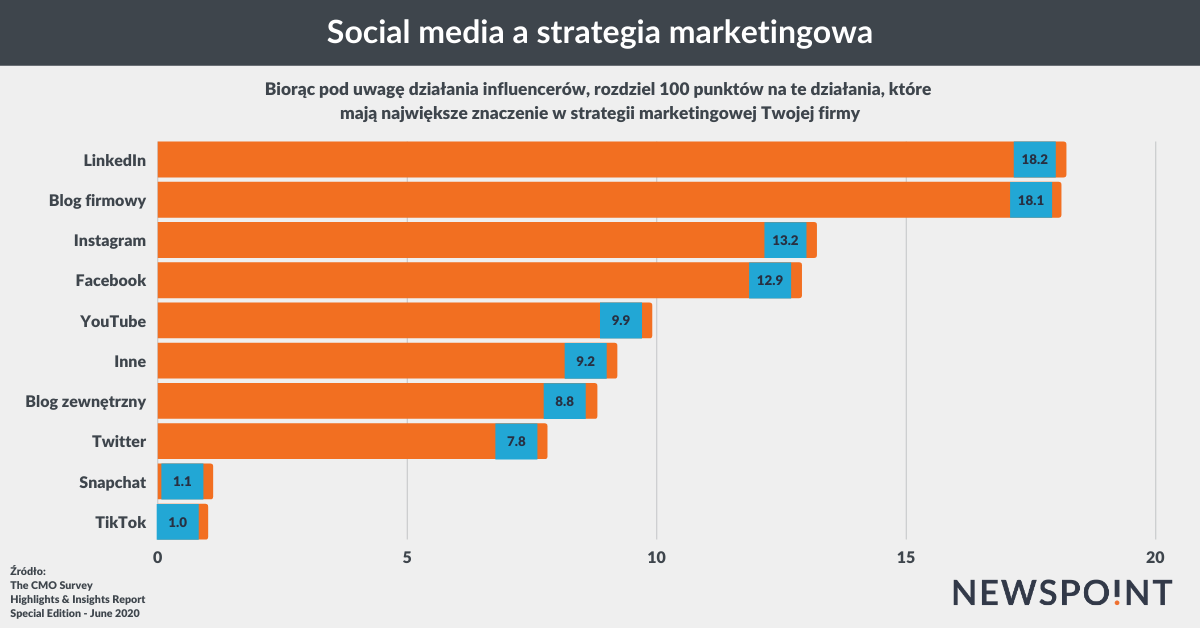

Podczas pandemii firmy wykorzystują media społecznościowe do budowania świadomości marki oraz przyciągania i zatrzymywania klientów znacznie częściej niż do badań rynku, angażowania pracowników lub innych działań w mediach społecznościowych. Marketerzy podają, że 7,5% ich budżetu marketingowego koncentruje się na influencerach online, głównie na LinkedIn, blogach firmowych, Instagramie i Facebooku, i że spodziewają się dużego wzrostu wykorzystania influencerów w ciągu najbliższych trzech lat (do 12,7%). Marketerzy wyraźnie przedkładają optymalizację witryn mobilnych (70,1%) nad tworzenie i konserwację aplikacji (29,9%).

Budżet na social media

Wykorzystanie social media podczas pandemii

Social media o największym znaczeniu w strategii marketingowej

Wykorzystanie budżetu marketingowego na mobile

Przywództwo marketingowe

62,3% marketerów twierdzi, że znaczenie funkcji marketingowych wzrosło podczas pandemii, przy czym firmy B2B odnotowały ten wzrost najsilniej – 62,7% (produkty B2B) i 72,2% (usługi B2B). Budowanie marki i utrzymania klientów za pomocą strategii cyfrowych, mobilnych i społecznościowych ma kluczowe znaczenie dla tej zwiększonej roli. To znaczenie jest uderzające, biorąc pod uwagę utratę 9% miejsc pracy w marketingu – marketerzy robią więcej przy mniejszej liczbie osób.

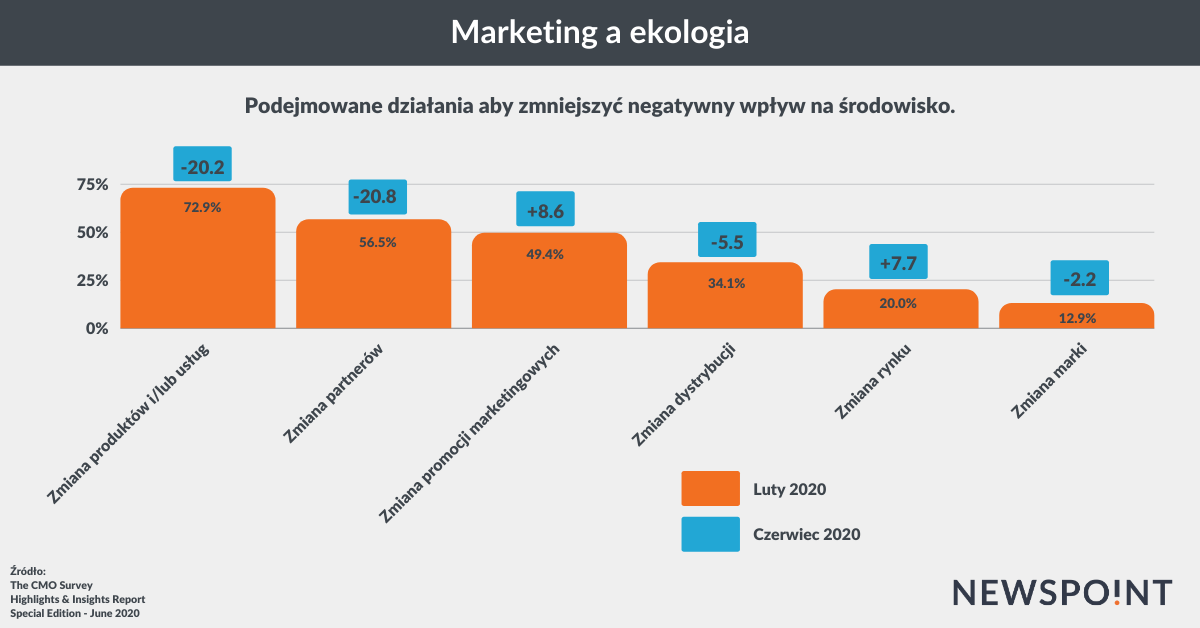

Pandemia Covid-19 zmniejszyła również prawdopodobieństwo, że firmy będą wprowadzać zmiany w celu ograniczenia negatywnego wpływu ich ofert na środowisko ekologiczne. W badaniu z lutego 2020 r. marketerzy wskazali, że prawdopodobnie zmienią swoje produkty lub usługi (72,9%), aby zmniejszyć ich negatywny wpływ na środowisko, ale teraz unikają tego (52,7%) i są bardziej skłonni do zmiany promocji marketingowych (58%). Więcej marketerów twierdzi, że Covid 19 sprawia, że wysiłki na rzecz zrównoważonego rozwoju wydają się „luksusem w mojej firmie”, niż „stwarzają możliwości zwiększenia wysiłków na rzecz zrównoważonego rozwoju” w ich firmach.

Zmniejszanie negatywnego wpływu na środowisko

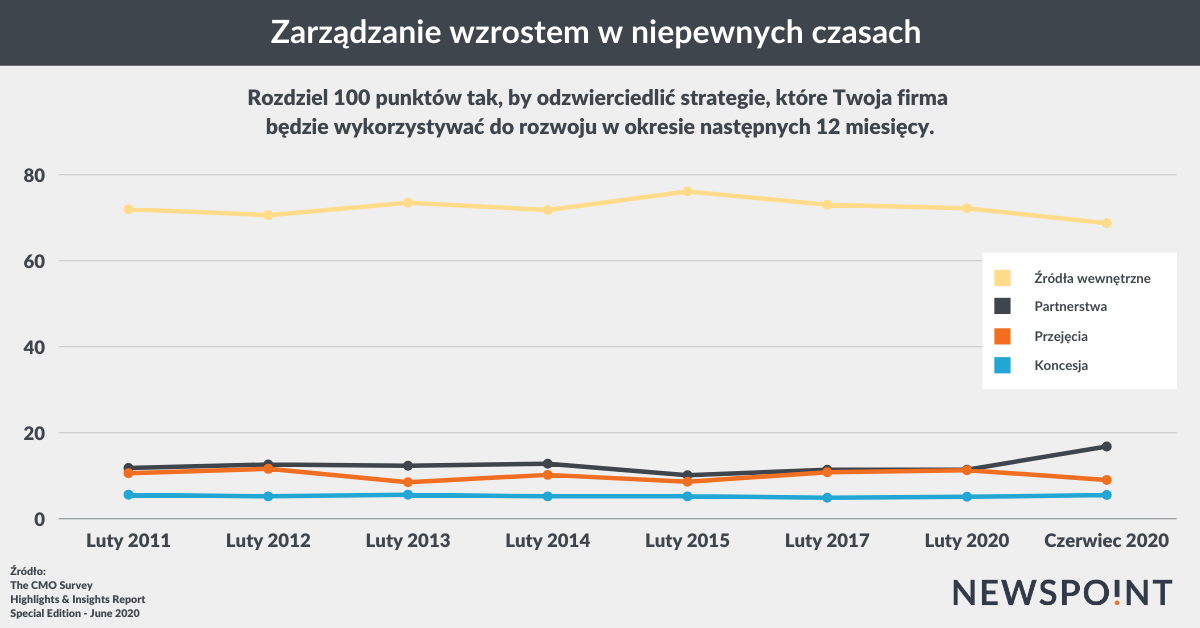

Zarządzanie wzrostem w niepewnych czasach

Priorytety marketerów zmieniły się, gdy próbują napędzać wzrost przez pandemię. Wzrost organiczny pozostaje głównym motorem wzrostu na poziomie 68,7%, ale od 2015 r. systematycznie spada. Obserwujemy również skok drugiego, co do wielkości czynnika wzrostu, partnerstw na poziomie 16,8%, który jest w dużej mierze napędzany przez usługi (zarówno B2B, jak i B2C).

Większość firm (85%) zwraca również uwagę, że poziom ich budżetu krajowego pozostał na tym samym poziomie (67,5%) lub wzrósł (14,6%), co wskazuje na wyraźną koncentrację na rynku krajowym. Sprzedaż krajowa uległa stagnacji, spadając do poziomu odnotowanego w 2018 r., a usługi B2B i B2C dominują w sprzedaży krajowej. Marketerzy informują również o nieznacznym wzroście ukierunkowania na rynek chiński, który wzrósł tylko do 2,2% z 2,1% w lutym 2020 r. W lutym marketerzy przewidywali, że środek ten wzrośnie do 4,2% w ciągu trzech lat, ale niniejsze badanie nie pokazuje dużego postępu w kierunku tego celu.

Sprzedaż przez internet wzrosła do najwyższego poziomu w historii Ankiety (19,3%), co wskazuje na tendencję wzrostową liczby firm prowadzących sprzedaż online. Małe firmy (zatrudniające mniej niż 500 pracowników) najbardziej korzystają ze sprzedaży online – 26,1%.

Zarządzanie wzrostem

Zachęcamy do lektury pełnego raportu z Ankiety CMO.

W czwartek 29 stycznia odbędzie się bezpłatne, certyfikowane szkolenie online zatytułowane „Jak być marką pierwszego wyboru dla ludzi i algorytmów?”. Webinar poprowadzą: Sebastian Bykowski, Wiceprezes IMM, Pion Marketingu i Sprzedaży oraz Robert Sadowski, Kierownik Działu Komunikacji Marketingowej w IMM. Eksperci IMM omówią, czym są medialność i widoczność marki oraz pokażą, jak są one budowane. Wskażą, w jaki sposób widoczność marki realnie wpływa na sprzedaż,...

W czwartek 25 września odbędzie się bezpłatne, certyfikowane szkolenie online zatytułowane „Samodzielne zakładanie monitoringu w usłudze Newspoint”. Webinar poprowadzą: Sabina Pieczek, Senior IT Product Manager w Instytucie Monitorowania Mediów oraz Robert Sadowski, Zastępca Kierownika Działu Komunikacji Marketingowej w IMM. Eksperci IMM pokażą, jak precyzyjnie ustawiać monitoring internetu i platform społecznościowych na nowej Platformie Newspoint. Przedstawią wszystkie potrzebne do...

W czwartek 22 maja o godz. 12:00 odbędzie się bezpłatne certyfikowane szkolenie online zatytułowane „Mierzenie efektów działań sponsoringowych w sektorze kultury”. Webinar poprowadzą: Sebastian Bykowski, Wiceprezes IMM, Pion Marketingu i Sprzedaży oraz Robert Sadowski, Zastępca Kierownika Działu Komunikacji Marketingowej w IMM. Eksperci będą rozmawiać o mierzeniu efektów sponsoringu wydarzeń kulturalnych, twórców i instytucji kultury. Agenda spotkania:...

W czwartek 27.03 o godz. 12:00 odbędzie się bezpłatne, certyfikowane szkolenie online zatytułowane „Analiza medialności marki w praktyce – 12 przykładów”. Webinar poprowadzą: Miłosz Sieradzki, Ekspert ds. Rozwoju Rynku i Sprzedaży oraz Robert Sadowski, Zastępca Kierownika Działu Komunikacji Marketingowej w IMM. Nasi eksperci pokażą 12 praktycznych zastosowań kompleksowego monitoringu mediów z wykorzystaniem Platformy IMM i jej funkcjonalności. Agenda...

W czwartek 27 lutego o godz. 12:00 odbędzie się bezpłatne szkolenie online zatytułowane „adMonit – bank kreacji reklamowych i podgląd wydatków reklamowych branży w prasie, radiu i telewizji”. Webinar poprowadzą: Sabina Pieczek, Senior IT Product Manager w Instytucie Monitorowania Mediów oraz Robert Sadowski, Zastępca Kierownika Działu Komunikacji Marketingowej w IMM. Agenda spotkania: Rola monitoringu reklam w...